유튜버, 공유숙박, SNS마켓 등 개인 사업자 및 다양한 소득이 있으신 분들의 세금 신고인 종합소득세에 대해 국세청 기준으로 주요 내용을 요약하여 설명합니다. 유튜버/공유숙박 종합소득세 계산방법을 안내합니다. 국세청 홈페이지(www.nts.go.kr)의 ‘국세신고안내’ >‘개인신고안내’ >‘종합소득세’ 메뉴에서 확인 가능합니다.

유튜버, 공유숙박 종합소득세 신고방법

1. 신고 및 납부 기한과 방법

①신고 대상

개인이 지난 한 해 동안 얻은 이자, 배당, 사업(부동산 임대 포함), 근로, 연금, 기타 소득 등 과세 대상이 되는 모든 소득을 합산하여 신고합니다.

②신고 기간

다음 해 5월 1일부터 5월 31일까지입니다. 다만, 세무대리인을 통해 성실신고 확인을 받는 사업자는 6월 30일까지 신고 및 납부가 가능합니다.

③신고 방법

거주지 관할 세무서에 직접 방문하시거나, 국세청 홈택스(www.hometax.go.kr) 시스템을 이용하여 편리하게 전자신고 및 납부를 하실 수 있습니다.

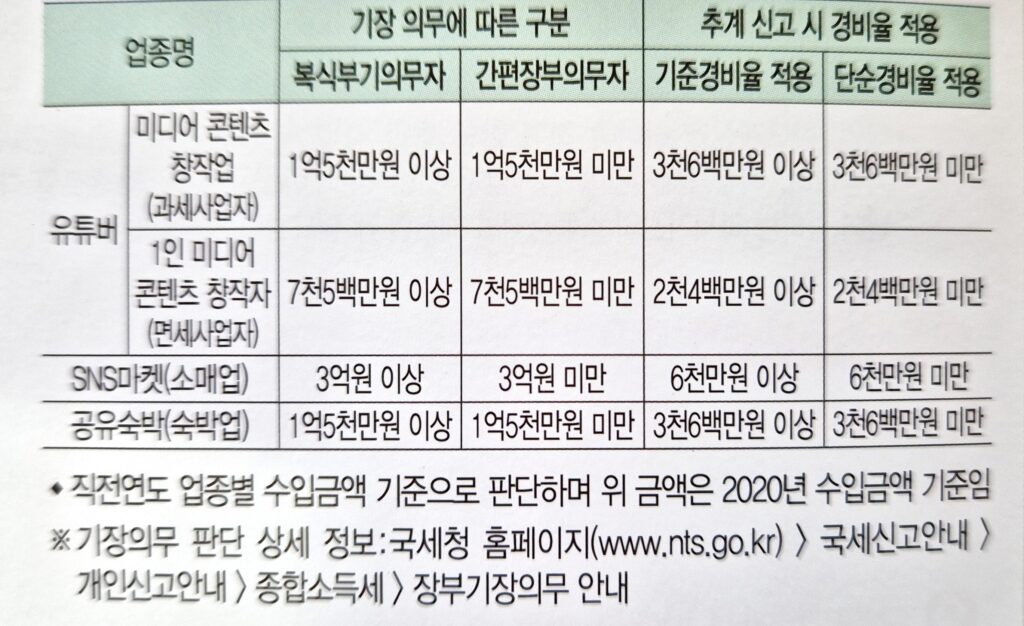

2. 장부 작성 의무 및 추계 신고 시 경비율

①장부 작성 및 보관

모든 사업자는 사업 활동과 관련된 거래 내역을 장부에 상세히 기록하고, 관련 증빙 서류와 함께 5년간 보관해야 합니다.

(단, 과거 발생한 손실(이월결손금)을 공제받는 경우, 해당 장부 및 증빙은 15년간 보관 의무가 있습니다.)

②장부 종류

-복식부기

자산, 부채, 자본의 변동과 수익, 비용 발생을 체계적으로 기록하는 방식으로, 일정 규모 이상의 사업자는 의무적으로 작성해야 합니다. (재무상태표, 손익계산서 등 재무제표 작성 필요)

-간편장부

신규 사업자나 직전연도 수입 금액이 업종별 기준 금액 미만인 사업자를 대상으로 하며, 수입과 지출 내역을 일자별로 간편하게 기록하는 방식입니다.

-추계 신고 (장부 미작성 시)

장부를 작성하지 않은 경우, 국세청에서 정한 업종별 경비율(기준경비율 또는 단순경비율)을 적용하여 소득 금액을 추정 계산하게 됩니다.

3. 세금액 계산 방법

①장부 작성 사업자

총 벌어들인 수입 금액에서 사업 운영에 실제 사용된 필요 경비를 차감하여 소득 금액을 계산합니다.

【 소득 금액 = 총수입 금액 – 필요 경비 】

②장부 미작성 사업자 (추계 신고)

정해진 경비율을 사용하여 소득 금액을 추산합니다.

–기준경비율 대상자

【 소득 금액 = 수입 금액 – 주요 경비 – (수입 금액 × 기준경비율) 】

–단순경비율 대상자

【 소득 금액 = 수입 금액 × (1 – 단순경비율) 】

*주요경비: 매입비용, 임차료, 인건비 등 증빙으로 확인되는 경비

③ 납부할 종합소득세 계산

산정된 소득 금액에서 각종 공제를 적용한 후의 금액(과세표준)에 해당 세율을 곱하고, 누진 공제액을 차감하여 최종 납부할 세액을 산출합니다.【 종합소득세 산출세액 = (과세표준 × 세율) – 누진 공제 】

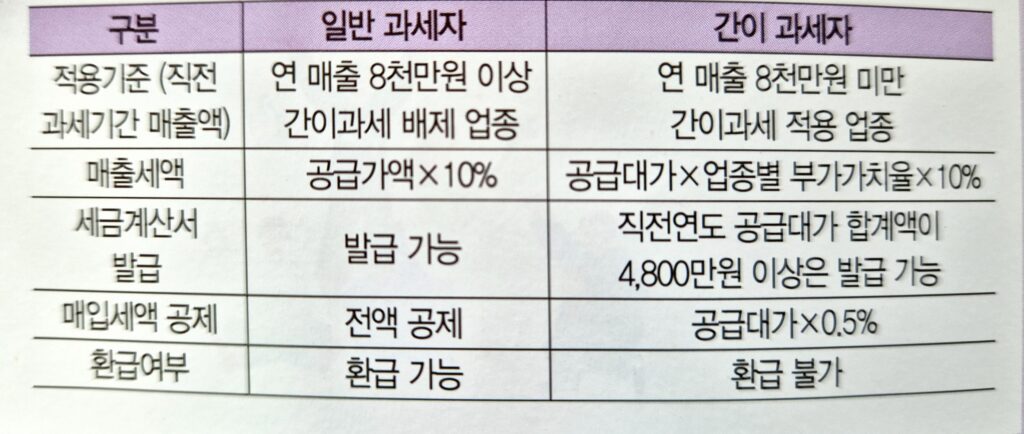

4. 사업자 구분(일반과세자 vs. 간이과세자)

사업자 등록 시, 부가가치세 계산 방식이나 세금계산서 발급 가능 여부 등이 다른 일반과세자와 간이과세자 중 본인의 사업에 더 유리한 유형을 신중하게 선택해야 합니다.

①일반과세자

과세 유형은 연간 부가가치세 신고 실적 등을 바탕으로 다음 해에 자동으로 변경될 수 있습니다.

②간이과세자

직전 연도 재화 또는 용역의 공급 대가(부가가치세 포함 금액) 합계액이 8,000만 원에 미치지 못하는 개인 사업자입니다. (단, 부동산 임대업 및 과세유흥장소 사업자는 그 기준 금액이 4,800만 원입니다.)

마치며

▶국세청 홍보 팜플렛