많은 상속인이 부모님 임종 직전 재산을 급히 넘기면 상속세를 피할 수 있다고 오해합니다. 소중한 재산을 지키려다 세법을 몰라 도리어 세금 폭탄을 맞고 후회하는 분들이 정말 많습니다. 손자 세대생략증여 또는 임종 직전 서두른 증여 국세청이 찾아내는 이유를 국세청 팩트로 안내합니다.

손자 세대생략증여, 임종 전 5년만 버티면 상속세 면제된다?

【1분 순삭】바쁜 현대인을 위한 핵심 포인트

① 임종 직전 증여의 허실

부모님 사망 직전에 다급하게 처리한 증여 재산은 절세 효과 없이 상속재산에 그대로 합산되어 정산됩니다.

② 상속인별 합산 기간 차이

사망일 기준으로 자녀·배우자(상속인)에게 준 재산은 10년 치가 합산되고, 며느리·사위·손자(상속인 외의 자)에게 준 재산은 5년 치가 합산됩니다.

③ 증여재산 가액 평가 시점

상속재산에 합산할 때 재산 가치는 사망 당시 가격이 아니라 과거 ‘증여 당시 시가’를 기준으로 잡습니다.

④ 기납부 증여세 환급 불가

과거에 낸 증여세가 최종 상속세보다 많더라도 국세청은 그 차액을 상속인에게 돌려주지 않습니다.

⑤ 상속공제 미달 시 증여 금지

총재산이 상속공제 한도액보다 적다면 사전증여를 하지 않는 것이 유리합니다. 사전증여는 상속공제 한도를 줄이기 때문입니다.

⑥ 가치 상승 자산의 선증여 유리

향후 시세가 급등할 자산은 10년 이내에 사망하여 상속세에 합산되더라도 미리 증여하는 것이 과거 시가로 묶어두는 길이라 유리합니다.

⑦ 금융재산 사전증여의 함정

예금이나 주식을 미리 증여했다가 상속재산에 합산되면 최대 2억 원까지 받을 수 있는 ‘금융재산 상속공제’ 혜택이 박탈되므로 상속이 더 유리합니다.

I. 임종 전 사전증여 오해와 진실

■ 사망 전 사전증여 상속세 합산

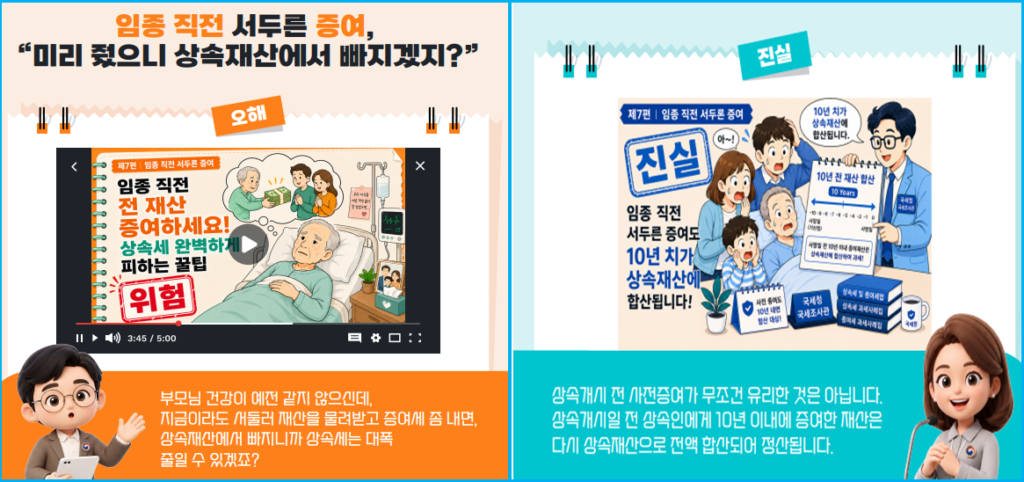

① 부모님 건강이 악화하면 다급하게 재산을 물려주는 경우가 많습니다. 증여세만 조금 내면 상속재산에서 제외되어 상속세가 줄어들 것이라 믿기 때문입니다.

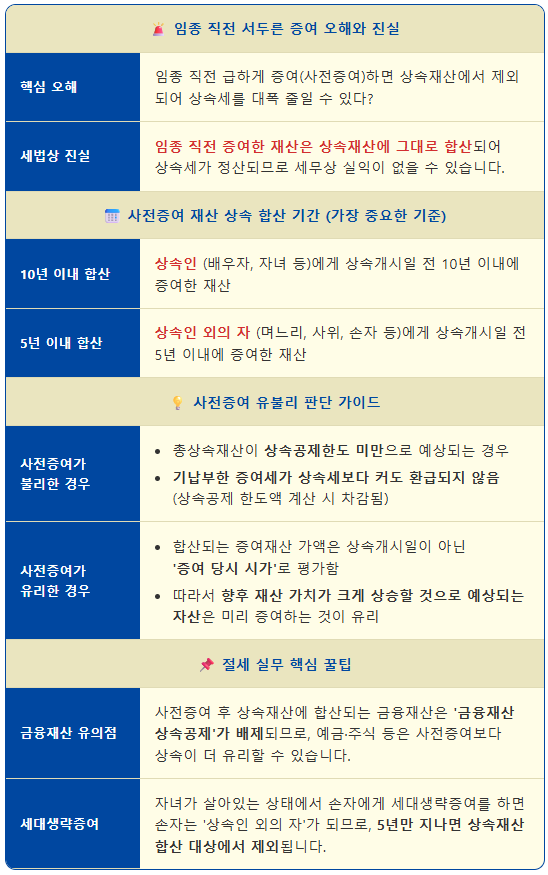

② 그러나 임종 직전 서둘러 감행한 증여는 절세 효과가 없습니다. 세법상 사망 전 일정 기간 내에 증여한 재산은 상속재산에 다시 포함되어 정산되기 때문입니다. 사전증여가 무조건 유리하다는 생각은 위험한 오해입니다.

II. 국세청 사전증여 합산 규정 및 재산 평가

■ 상속세 사전증여 10년 5년

① 합산 대상 기간 기준

상속개시일(사망일)을 기준으로 역산하여 합산 기간을 결정합니다. 배우자와 자녀 등 상속인에게 증여한 재산은 10년 이내가 합산 대상입니다. 반면 며느리, 사위, 손자 등 상속인 외의 자에게 증여한 재산은 5년 이내 전적이 합산됩니다.

② 증여재산 평가 시점

상속재산에 가산하는 증여재산의 가치는 사망일 기준 시세가 아닙니다. 세법은 ‘증여 당시 시가’를 기준으로 그 가치를 평가합니다.

③ 기납부 증여세 공제 한도

이미 납부한 증여세는 상속세 산출세액에서 공제 혜택을 줍니다. 다만 공제액은 전체 상속세 과세표준에서 사전증여재산이 차지하는 비율을 한도로 안분 계산합니다. 만약 기존에 낸 증여세가 상속세보다 더 크더라도 차액을 돌려주지 않습니다.

III. 사전증여 유불리 판단 가이드 및 안심테스트

■ 사전증여 유불리 비교

① 사전증여가 손해인 경우

전체 상속재산 규모가 상속공제 한도액보다 적을 것으로 예상된다면 증여를 하지 않는 편이 낫습니다. 사전증여재산은 상속공제 한도를 깎아 먹기 때문입니다. 또한 초과 납부한 증여세는 환급되지 않아 불리합니다.

② 사전증여가 유리한 경우

증여 당시 시가로 재산을 평가하는 점을 활용해야 합니다. 앞으로 가치가 대폭 상승할 것으로 보이는 부동산이나 자산은 10년 이내에 상속이 개시되어 합산되더라도 미리 증여하는 것이 절세에 큰 도움이 됩니다.

③ 상속인 판정의 기준 시점

사전증여 합산 기간(10년 또는 5년)을 결정하는 상속인 여부는 증여일이 아닌 ‘상속개시일(사망일)’을 기준으로 최종 판정합니다.

IV. 대습상속 및 세대생략증여 실무 사례

■ 손자 세대생략증여 대습상속

① 대습상속인의 합산 기간

아들이 아버지가 돌가시기 전에 먼저 사망하여 손자가 대습상속인이 되는 경우가 있습니다. 이 경우 손자는 법정 상속인 자격을 갖추므로 사망 전 10년 이내에 손자에게 준 재산이 모두 상속세에 합산됩니다.

② 세대생략증여의 장점

자녀가 정상적으로 살아있는 상태에서 손자에게 직접 재산을 넘기는 세대생략증여를 활용할 수 있습니다. 이때 손자는 상속인이 아닌 자에 해당하므로, 임종 전 5년의 기간만 지나면 상속재산 합산 대상에서 완전히 제외됩니다.

③ 금융재산 증여 시 주의사항

사전에 증여하여 상속재산에 다시 얹어지는 금융재산은 치명적인 단점이 있습니다. 바로 ‘금융재산 상속공제(최대 2억 원)’ 혜택을 받을 수 없다는 점입니다. 예금이나 주식 형태의 자산은 급하게 증여하는 것보다 상속으로 물려주는 것이 세금 측면에서 훨씬 이롭습니다.

V. [국세청 팩트체크] 상속·증여세 오해 10가지

①직장인 자녀 생활비 송금 ☞

②가족 간 무이자 차용증 ☞

③자녀에게 건넨 부모 카드 ☞

④상속세 0원 신고 ☞

⑤자금조달계획서 ☞

⑥전세 낀 아파트 부담부증여 ☞

⑦임종 직전 서두른 증여 ☞

⑧축의금으로 신혼집 장만 ☞

⑨상속 전 인출한 현금 ☞

⑩부모가 내 준 보험료 ☞

인기 추천정보

▶독유당 이야기 바로가기 ☞

▶일상소식 바로가기 ☞

▶생활소식 바로가기 ☞