주택을 살 때 연봉이 부족해 자금조달계획서를 적당히 허위로 채워 넣으려는 분들이 많습니다. 자금조달계획서 부모님 대출로 적으면 안 걸릴까? “설마 조사하겠어?”라는 안일한 생각은 가산세 폭탄이라는 최악의 결과를 부릅니다. 자금조달계획서 차용증 금융증빙 주의점을 국세청 팩트로 안내합니다.

자금조달계획서 차용증 금융증빙 주의점

【1분 순삭】바쁜 현대인을 위한 핵심 포인트

① 자금출처조사의 시작점

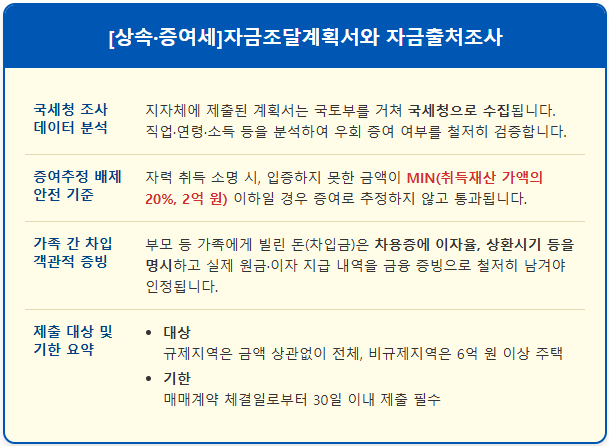

지자체에 내는 자금조달계획서는 국세청으로 자동 통보되어 직업·소득 데이터 분석의 기초 자료가 됩니다.

② 증여추정 면제 한도

소명하지 못한 금액이 [취득가액의 20%와 2억 원 중 작은 금액] 이하여야 증여 추정에서 제외됩니다.

③ 가족 간 거래 주의점

부모에게 빌린 돈은 차용증 작성은 물론, 이자와 원금을 금융계좌로 주고받은 내역이 없으면 전액 증여세가 부과됩니다.

④ 코인 자금 출처 명시

개정 세법에 따라 가상화폐 매각대금 항목이 신설되었으므로 거래내역서를 통한 투명한 흐름 입증이 필수적입니다.

⑤ 제출 조건과 기한

규제지역은 모든 주택, 비규제지역은 6억 원 이상 주택 매수 시 계약일로부터 30일 이내에 반드시 제출해야 합니다.

I. 자금조달계획서 허위 작성의 위험성

■ 자금출처조사 유의사항

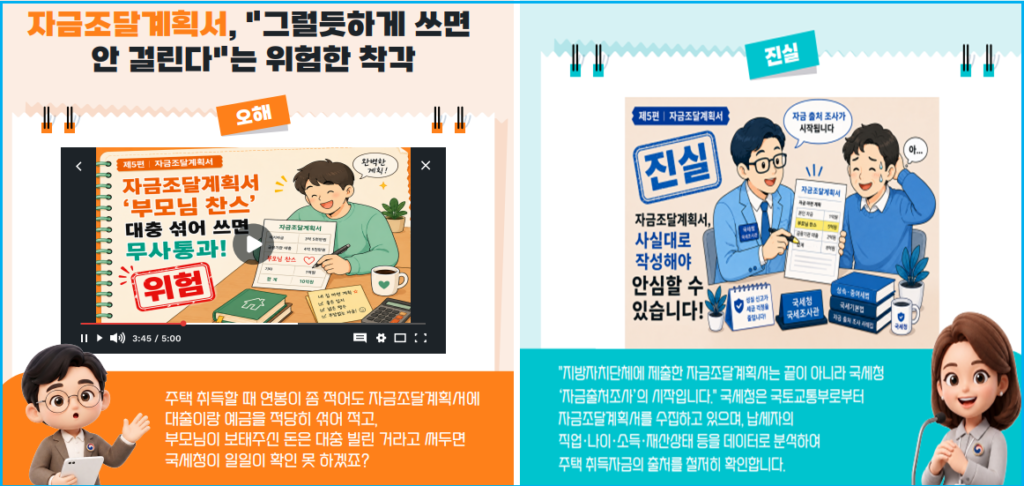

① 많은 매수자가 소득이 부족함에도 예금과 대출을 임의로 섞어 적으면 무사히 통과할 수 있다고 오해합니다.

② 시군구청에 제출하는 자금조달계획서는 단순 수집으로 끝나지 않습니다.

③ 해당 데이터는 국토교통부를 거쳐 국세청으로 즉시 통합 관리됩니다.

④ 국세청은 전산망을 통해 매수자의 직업, 나이, 소득 실적, 기존 재산 현황을 정밀하게 대조합니다.

⑤ 분석 결과 자금 출처가 불분명하면 고강도 자금출처조사를 받게 됩니다.

II. 세법상 증여추정 기준과 세금 부과

■ 주택 자금출처조사 대상

① 소득이나 재산 상태로 볼 때 스스로 자금을 마련했다고 인정하기 어려운 경우 세법상 증여받은 것으로 추정합니다.

② 입증하지 못한 금액이 기준치 이상이면 자산 취득 시점을 기준으로 증여세를 과세합니다.

③ 사실과 다르게 기재하거나 출처 증명에 실패하면 무거운 가산세까지 추가로 부과합니다.

■ 증여추정 배제 기준

① 자금 출처 소명 과정에서 소명하지 못한 금액이 취득 재산 가액의 20%와 2억 원 중 적은 금액 이하인 경우에만 증여 추정을 적용하지 않습니다.

② 다만 배제 기준 이하 금액이라도 명백하게 증여받은 사실이 금융 거래 등을 통해 확인되면 증여세가 부과됩니다.

III. 가족 간 차용증 작성 및 자산 증빙 가이드

■ 자금조달계획서 차용증

① 부모에게 자금을 지원받으며 빌린 돈으로 기재하는 경우 세무서의 사후 관리가 시작됩니다.

② 적법한 차용으로 인정받으려면 이자율, 변제 기일, 상환 방식을 적은 차용증을 반드시 작성해야 합니다.

③ 실제 이자를 지급한 내역과 원금 상환 과정을 금융 거래 증빙으로 명확하게 기록해야 인정받습니다.

④ 국세청은 차입금 항목에 대해 만기 시점까지 이자 지급 여부를 지속해서 모니터링합니다.

IV. 자금조달계획서 제출 대상 및 항목 요약

■ 주택취득자금조달계획서 기준

① 공식 명칭은 ‘주택취득자금 조달 및 입주계획서’이며 주택 매수 자금의 출처를 신고하는 서류입니다.

② 투기과열지구나 조정대상지역 등 규제지역은 매매 금액과 상관없이 모든 주택이 제출 대상입니다.

③ 비규제지역은 거래 금액이 6억 원 이상인 주택을 취득할 때 제출 의무가 발생합니다.

④ 제출 기한은 부동산 매매 계약을 체결한 날로부터 30일 이내이며 실거래가 신고 시 지자체에 함께 접수해야 합니다.

V. [국세청 팩트체크] 상속·증여세 오해 10가지

①직장인 자녀 생활비 송금 ☞

②가족 간 무이자 차용증 ☞

③자녀에게 건넨 부모 카드 ☞

④상속세 0원 신고 ☞

⑤자금조달계획서 ☞

⑥전세 낀 아파트 부담부증여 ☞

⑦임종 직전 서두른 증여 ☞

⑧축의금으로 신혼집 장만 ☞

⑨상속 전 인출한 현금 ☞

⑩부모가 내 준 보험료 ☞

인기 추천정보

▶독유당 이야기 바로가기 ☞

▶일상소식 바로가기 ☞

▶생활소식 바로가기 ☞