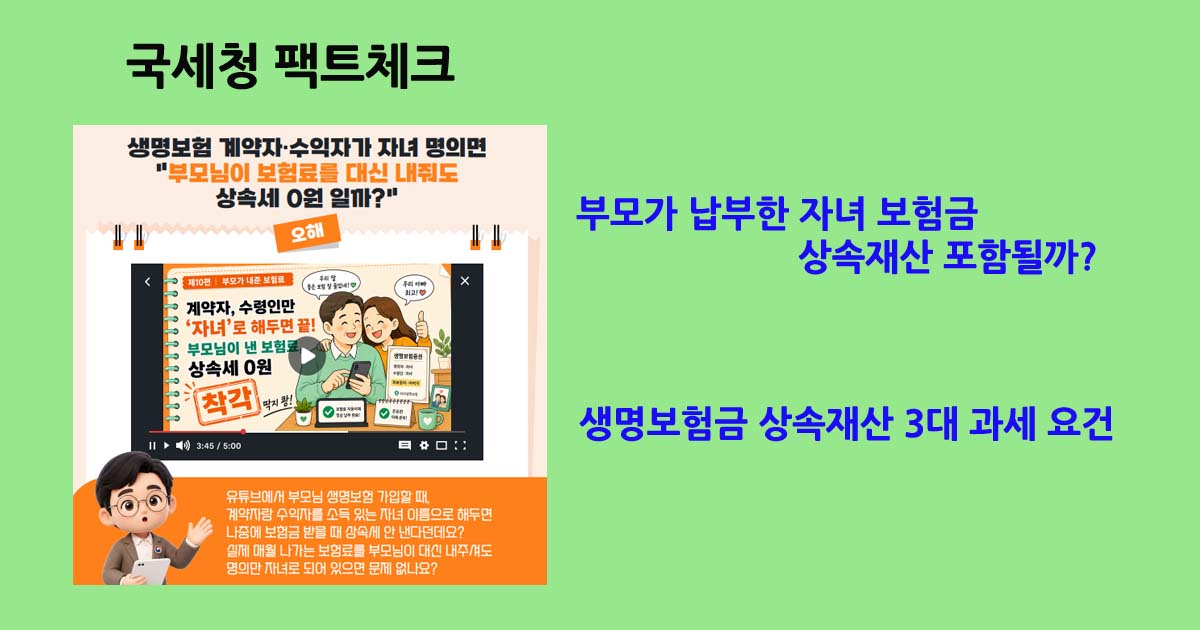

유튜브의 잘못된 절세 팁만 믿고 자녀 명의로 보험을 계약했다가, 나중에 거액의 상속세 폭탄을 맞고 당황하는 분들이 있습니다. 명의만 자녀로 해두면 안전할 것이라는 생각은 착각입니다. 생명보험금 상속재산 요건과 부모가 납부한 자녀 보험금 상속재산 포함에 대해 국세청 팩트를 안내합니다.

생명보험금 상속재산 3대 과세 요건

【1분 순삭】바쁜 현대인을 위한 핵심 포인트

① 자녀 명의 보험의 함정

계약자와 수익자가 자녀 명의라도 부모가 보험료를 대신 냈다면 사망 보험금 수령 시 상속세가 부과됨.

② 실질과세 원칙 적용

국세청은 서류상의 명의보다 실제 누가 돈을 냈는지 ‘자금 출처’를 추적하여 과세 여부를 결정함.

③ 부모 대납 비율만큼 과세

자녀와 부모가 보험료를 나누어 냈다면, 전체 보험금 중 부모가 납부한 금액의 비율만큼만 상속세가 계산됨.

④ 명의변경 철저 검증

보험 유지 기간 중 계약자를 자녀로 변경하더라도 국세청은 전후 자금 납부자를 각각 추적하여 안분계산함.

⑤ 3대 과세 요건

생명·손해보험금, 피상속인의 사망으로 수령, 피상속인의 실질적 보험료 납부 요건이 충족되면 예외 없이 상속재산에 합산됨.

I. 국세청이 밝히는 보험금 상속세의 오해와 실질과세 원칙

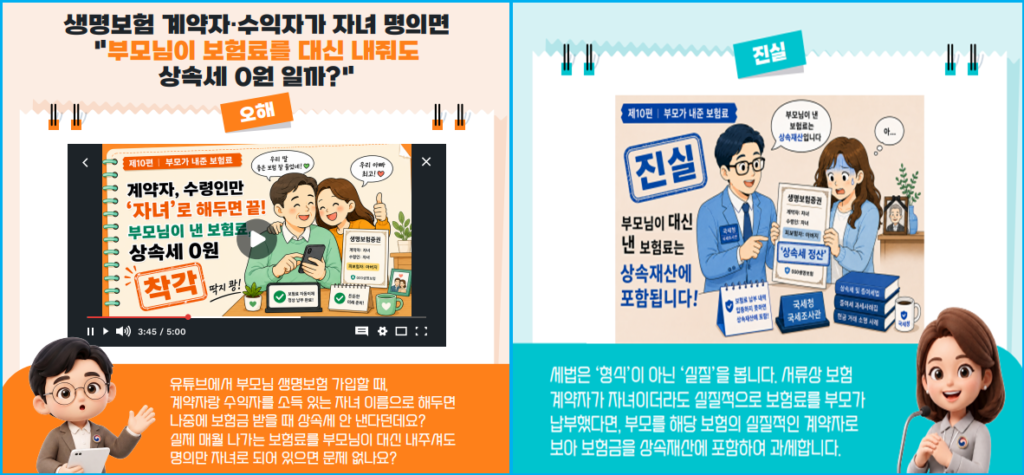

■ 유튜브 보험 절세 정보의 치명적인 오류

많은 자산가가 유튜브 등을 통해 계약자와 수익자를 소득 있는 자녀로 지정하면 사망 보험금의 상속세를 면제받는다고 오해한다. 부모가 매월 보험료를 대납하더라도 서류상 명의가 자녀라면 문제가 없다고 확신하는 경우가 많다.

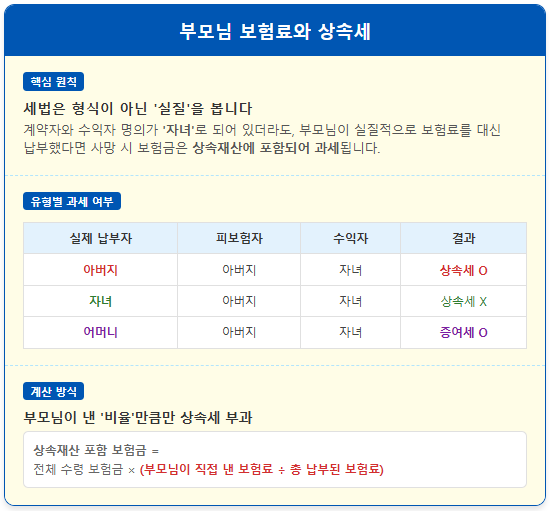

■ 보험금 상속세 실질과세 기준

세법은 형식적인 서류 명의보다 실질적인 자금 출처를 기준으로 과세한다. 서류상 보험계약자가 자녀로 등록되어 있어도 실제 보험료를 부모가 납부했다면 세법은 부모를 실질적인 계약자로 판단한다. 이에 따라 부모 사망 시 자녀가 받는 보험금은 상속재산에 포함되어 과세 절차가 진행된다.

II. 생명보험 유형별 상속세 및 증여세 과세 여부 심층 분석

■ 생명보험금 상속세 과세 유형

보험계약 관계자는 보험료 납입 의무를 지는 계약자, 보험사고의 대상인 피보험자, 보험금을 수령하는 수익자로 구분된다. 국세청은 명의가 아닌 실제 자금 납부자를 기준으로 과세 여부를 판정한다.

■ 실제 납부자 중심의 과세 기준 예시

① 아버지가 계약자와 피보험자이고 자녀가 수익자인 전형적인 구조는 당연히 상속세 과세 대상이다.

② 자녀가 계약자와 수익자이며 실제 보험료도 자녀가 직접 납부한 경우에만 상속세가 부과되지 않는다.

③ 계약자와 수익자가 자녀로 되어 있으나 실제 보험료를 아버지가 대납했다면 실질과세 원칙에 따라 상속세가 부과된다.

④ 어머니가 계약자이고 아버지가 피보험자이며 자녀가 수익자인 경우로서 어머니가 자금을 부담했다면 상속세는 제외되나 증여세 과세 대상이 된다.

III. 상속재산 보험금 안분계산 및 세무조사 안심 기준

■ 사망보험금 상속세 안분계산 방법

피상속인의 사망으로 상속인이 수령한 전체 보험금 중에서 피상속인이 생전에 직접 부담한 보험료의 비율만큼만 상속재산으로 산정한다. 사망 시점까지 납입된 총액과 비교하여 비율을 나누어 계산한다.

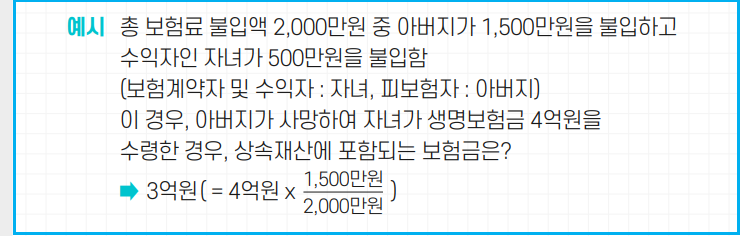

■ 보험금 안분계산 실제 적용 사례

총 납부 보험료 2,000만 원 중 아버지가 1,500만 원을 부담하고 계약자인 자녀가 500만 원을 지출한 상태에서 아버지가 사망하여 자녀가 4억 원의 생명보험금을 수령했다고 가정한다.

■ 보험 명의변경 세무조사 체크리스트

① 피상속인이 계약자와 피보험자이고 상속인이 수익자이더라도 실질적으로 상속인이 본인 자금으로 보험료를 부담했다면 해당 보험금은 상속재산에서 제외된다.

② 조부모가 손자의 부모를 피보험자로 지정하여 보험료를 대납한 후 부모가 사망하여 손자가 보험금을 받았다면 제3자가 상속인에게 보험금을 증여한 것으로 간주하여 증여세가 부과된다.

③ 보험 계약 기간 중에 계약자 명의를 변경한 사례가 발견되면 국세청은 명의변경 전후의 실제 자금 납부자를 각각 추적하여 상속재산 포함 비율을 정확히 산출한다.

IV. 세법상 상속재산으로 간주하는 간주상속재산 보험금 요건

■ 간주상속재산 보험금 법적 요건

① 국세청은 다음의 3가지 법적 요건을 모두 충족하는 경우에 해당 보험금을 상속재산으로 확정하여 과세한다.

① 생명보험 또는 손해보험에서 지급되는 보험금이어야 한다.

② 피상속인의 사망을 사유로 인하여 상속인이 지급받는 구조여야 한다.

③ 피상속인이 계약자인 보험계약이어야 하며, 명의가 다르더라도 실질적으로 피상속인이 자금을 출처로 하여 보험료를 납부한 경우도 포함한다.

V. [국세청 팩트체크] 상속·증여세 오해 10가지

①직장인 자녀 생활비 송금 ☞

②가족 간 무이자 차용증 ☞

③자녀에게 건넨 부모 카드 ☞

④상속세 0원 신고 ☞

⑤자금조달계획서 ☞

⑥전세 낀 아파트 부담부증여 ☞

⑦임종 직전 서두른 증여 ☞

⑧축의금으로 신혼집 장만 ☞

⑨상속 전 인출한 현금 ☞

⑩부모가 내 준 보험료 ☞

인기 추천정보

▶독유당 이야기 바로가기 ☞

▶일상소식 바로가기 ☞

▶생활소식 바로가기 ☞