저금리 시대에 예금만으로는 자산 증식이 막막하시죠? 이제는 정부가 지원하는 절세 필수템 ISA 계좌를 통해 비과세 혜택과 투자 수익을 동시에 챙겨야 할 때입니다. 정부가 ISA를 도입한 경제적 이유와 3년만 참으면 목돈 되는 ISA 계좌 활용법을 안내합니다.

ISA 일반형 vs 서민형, 나에게 맞는 유형

【1분 순삭】바쁜 현대인을 위한 핵심 포인트

① 절세 끝판왕

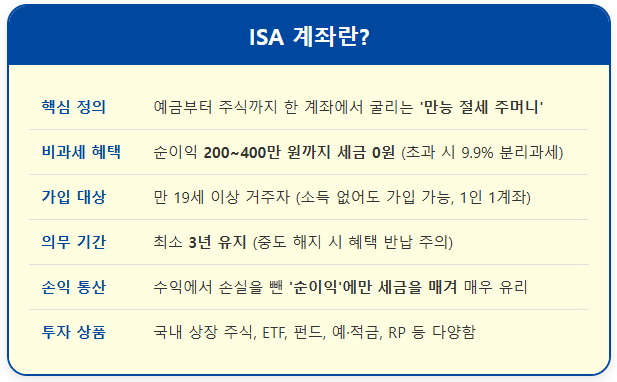

예금부터 주식까지 한 번에 관리하며 최대 400만 원까지 세금이 0원입니다.

② 손실 상쇄

투자 수익에서 손실을 뺀 ‘진짜 수익’에만 세금을 매겨 투자자에게 유리합니다.

③ 낮은 세율

비과세 한도를 넘겨도 15.4%가 아닌 9.9% 낮은 세율로 분리과세 혜택을 줍니다.

④ 3년의 법칙

비과세 혜택을 받으려면 최소 3년은 계좌를 유지해야 하며, 1인 1계좌만 가능합니다.

⑤ 노후 준비

만기 금액을 연금계좌로 옮기면 추가 세금 감면까지 받을 수 있는 효자 계좌입니다.

I. ISA 계좌의 정의 및 도입 배경

■ ISA 계좌란 무엇인가?

① ISA는 예금, 적금, 펀드, ETF, 주식을 하나의 계좌로 관리하는 통합 자산 관리 계좌이다.

② 여러 상품을 따로 관리할 필요 없이 하나의 바구니에 담아 직접 운용하는 ‘맞춤형 펀드’ 개념이다.

■ 정부가 ISA를 도입한 경제적 이유

① 대한민국 가계 자산은 부동산 등 비금융 자산에 치우쳐 있어 금융 자산 비중이 낮다.

② 저금리 시대에 국민들이 투자를 통해 안정적으로 자산을 불릴 수 있도록 세제 혜택을 지원한다.

II. ISA 가입 조건 및 유형별 차이점

■ ISA 가입 대상 및 종류

① 일반형

만 19세 이상 거주자라면 소득 제한 없이 누구나 가입 가능하다.

② 서민형

연봉 5,000만 원 이하 근로자나 종합소득 3,800만 원 이하 사업자가 대상이다.

③ 농어민형

종합소득 3,800만 원 이하 농어민 거주자가 가입할 수 있다.

■ ISA 비과세 한도 및 공통 조건

① 일반형은 200만 원, 서민형과 농어민형은 400만 원까지 수익에 대해 비과세 혜택을 준다.

② 납입 한도는 연간 2,000만 원으로 최대 1억 원까지 가능하며, 미납분은 다음 해로 이월할 수 있다.

③ 세제 혜택을 받기 위해서는 최소 3년의 의무 가입 기간을 유지해야 한다.

III. ISA 계좌 장단점 및 절세 전략

■ 강력한 절세 혜택과 손익통산

① 여러 상품의 수익과 손실을 합산하여 최종 ‘순이익’에 대해서만 과세하므로 유리하다.

② 비과세 한도 초과 수익은 일반 세율(15.4%)보다 낮은 9.9% 분리과세가 적용된다.

■ 투자 시 반드시 확인해야 할 단점

① 3년 의무 기간 전 해지하면 그동안 받은 절세 혜택을 반납하고 일반 세율을 적용받는다.

② 해외 주식 직접 투자는 불가능하며, 국내 상장된 해외 ETF 등을 통해 간접 투자해야 한다.

③ 중도 인출 시 해당 연도의 납입 한도는 복구되지 않아 투자 기회가 줄어들 수 있다.

IV. ISA 계좌 개설 및 운용 궁금증

■ 효율적인 계좌 관리와 중복 가입

① 전 금융권을 통틀어 1인 1계좌만 개설 가능하므로 혜택이 좋은 금융사를 신중히 선택한다.

② IRP(퇴직연금)나 연금저축과 중복 가입이 가능하여 다각도의 절세 전략을 짤 수 있다.

③ 만기 자금을 연금계좌로 전환하면 추가 세액공제 혜택을 받을 수 있어 노후 준비에 제격이다.

인기 추천정보

▶생활소식 바로가기 ☞

▶일상정보 바로가기 ☞

▶독유당 이야기 바로가기 ☞