많은 납세자가 연말정산 누락이나 부양가족 공제 오류로 인해 의도치 않게 가산세 폭탄을 맞고 있습니다. 5월 종합소득세 신고는 잘못된 공제를 바로잡고, 해외 ETF 투자에 따른 외국납부세액공제 혜택까지 챙길 수 있습니다. 부양가족 공제 놓치기 쉬운 종합소득세 FAQ를 안내합니다.

연말정산 때 놓친 공제 확인해야 할 것들

【1분 순삭】바쁜 현대인을 위한 핵심 포인트

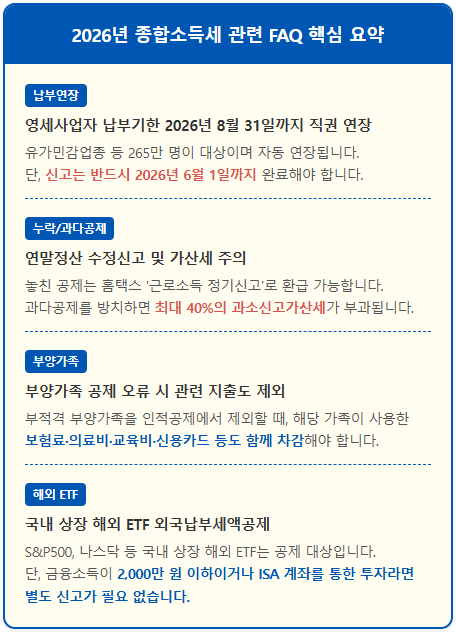

① 영세사업자 납부기한 연장

유가민감업종 등 265만 명은 종소세 납부기한이 8월 31일까지 자동 연장되나, 신고는 반드시 6월 1일까지 마쳐야 합니다.

② 연말정산 수정 및 가산세 주의

누락된 공제는 홈택스 정기신고로 환급받을 수 있지만, 과다공제를 바로잡지 않으면 최대 40%의 가산세가 부과될 수 있습니다.

③ 부양가족 오류 수정 시 연쇄 차감

인적공제 제외 대상 부양가족은 그 사람이 쓴 보험료, 의료비, 신용카드 공제 등도 함께 제외해야 합니다.

④ 국내 상장 해외 ETF 공제 가능

S&P500, 나스닥 등 국내 상장 해외 ETF는 펀드 외국납부세액공제 대상에 포함됩니다.

⑤ 금융소득 2천만 원 이하 신고 불필요

이자·배당소득이 2,000만 원 이하이거나 ISA 계좌를 이용한 경우 별도의 외국납부세액 정산 신고를 하지 않아도 됩니다.

【FAQ】종합소득세 관련 자주하는 질문

[질문1] “중동 전쟁으로 어려움을 겪는 영세사업자의 경우 세정지원 제공 대상의 세부조건은?”

① 유가 민감 업종에 종사하는 납세자 등 총 265만 명을 대상으로 종합소득세 납부기한을 올해 8월 31일까지 직권으로 연장한다.

② 이번 연장 조치는 별도의 신청 절차나 담보 제공 없이 자동으로 적용된다.

③ 다만 성실신고확인사업자와 금융소득이 2,000만 원을 초과하는 납세자는 이번 직권 연장 대상에서 제외된다.

④ 기한이 연장되는 것은 ‘납부’에 한정되므로, 종합소득세 ‘신고’는 반드시 6월 1일까지 완료해야 불이익이 없다.

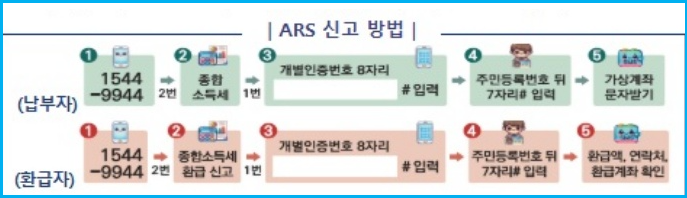

[질문2] “연말정산 때 미처 못 받은 공제가 있거나 더 많이 받은 공제가 있을 때 신고 방법은?”

① 국세청 홈택스에 로그인한 후 ‘세금신고 → 종합소득세 신고 → 근로소득 신고 → 정기 신고’ 메뉴를 통해 잘못된 오류 사항을 수정하여 신고하면 된다.

② 누락된 공제로 인해 발생하는 환급금은 신고기한(6월 1일) 종료 후 30일 이내에 신고서에 기재한 근로자 본인 명의 계좌로 입금된다.

③ 공제를 과다하게 받아 세금을 적게 낸 경우, 이번 기간에 자진 수정하지 않으면 하반기 점검에서 적게 낸 세금과 함께 무거운 가산세가 부과된다.

④ 가산세율은 적게 신고한 세액의 10%(부정행위인 경우 40%)가 부과되는 과소신고가산세와, ‘미납세액 × 미납일수 × 0.022%’로 계산되는 납부지연가산세가 합산된다.

[질문3] “부양가족 공제 오류를 바로 잡으려 한다. 유의사항은?”

① 인적공제 대상자가 아님이 확인되어 오류를 수정할 때는 해당 부양가족 명의로 지출된 특별공제 항목도 함께 제외해야 한다.

② 부적격 부양가족의 보험료, 의료비, 교육비, 기부금, 신용카드 사용금액 등은 모두 공제 대상에서 제외되므로 종합소득세 신고 시 반드시 빠짐없이 차감하여 신고해야 한다.

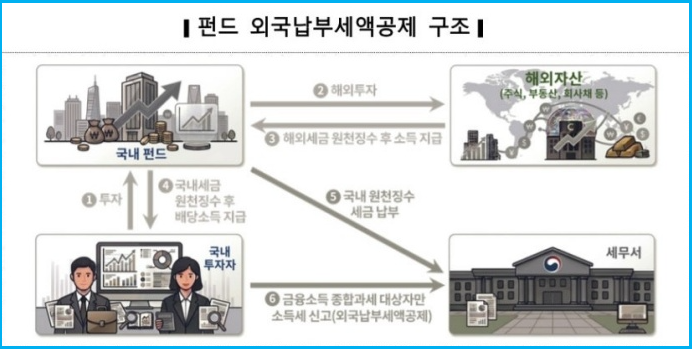

[질문4] “ETF를 통한 해외투자도 펀드 외국납부세액공제를 적용받을 수 있는지?”

① 국내 증시에 상장된 ETF는 자본시장법에 따른 투자회사 및 투자신탁에 해당하므로 소득세법 제57조의2에 의거하여 펀드 외국납부세액공제를 정상 적용받을 수 있다.

② 미국 S&P 500 지수나 나스닥 지수를 추종하는 국내 상장 해외 ETF 등이 이에 해당하는 대표적인 상품이다.

[질문5] “연금계좌를 통해 해외 ETF에 투자하면 세금을 이중으로 부담하게 되는 것인지?”

① 이중과세는 발생하지 않는다. 해외 현지 국가에 납부한 세액은 연금계좌 내부에서 독립적으로 적립 및 관리된다.

② 향후 연금계좌에서 자금을 인출할 때 발생하는 국내 소득세액에서 해당 외국납부세액을 차감하는 방식으로 정산된다.

③ 단, 연금계좌 내 펀드 외국납부세액공제는 2025년 1월 1일 이후 발생한 소득 중 2026년 7월 1일 이후 인출하는 분부터 적용되므로, 올해 5월 종합소득세 신고 대상에는 포함되지 않는다.

[질문6] “모든 개인 투자자가 종합소득세 신고를 통해 펀드 외국납부세액을 정산해야 하는 것인지?”

① 연간 금융소득(이자 소득 및 배당 소득)의 합계액이 종합과세 기준인 2,000만 원을 초과하여 종합소득세 신고 의무가 있는 거주자만 정산 신고를 진행하면 된다.

② 금융소득 합계액이 2,000만 원 이하이거나, ISA(개인종합자산관리계좌)를 통해 투자한 후 만기 해지하는 경우에는 금융회사에서 원천징수할 때 공제 처리가 완료되므로 별도로 신고할 필요가 없다.

인기 추천정보

▶독유당 이야기 바로가기 ☞

▶일상소식 바로가기 ☞

▶생활소식 바로가기 ☞